Авансовый отчет - это документ, подтверждающий целевое использование выданных подотчетных сумм. Рассмотрим порядок оформления и проведения расходов через авансовый отчет в соответствии с требованиями законодательства.

Содержание

Основные этапы оформления авансового отчета

- Получение денежных средств под отчет

- Осуществление расходов

- Сбор подтверждающих документов

- Заполнение авансового отчета

- Проверка и утверждение отчета

- Оприходование остатка или возмещение перерасхода

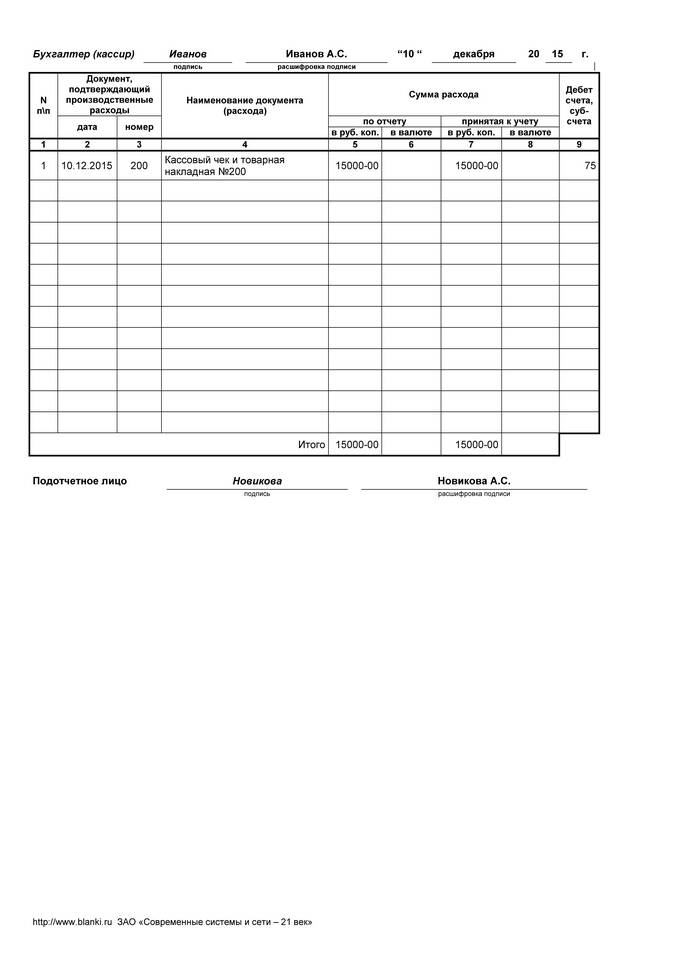

Необходимые документы

| Документ | Требования |

| Приходный кассовый ордер | На выдачу аванса |

| Товарные чеки | С указанием наименований товаров |

| Кассовые чеки | С QR-кодом и реквизитами |

| Билеты и квитанции | На проезд, гостиницу и т.д. |

Правила заполнения авансового отчета

Обязательные реквизиты

- Дата и номер документа

- ФИО и должность подотчетного лица

- Сумма полученного аванса

- Назначение аванса

- Перечень произведенных расходов

- Сумма использованных средств

- Остаток или перерасход

Типичные ошибки

| Ошибка | Как избежать |

| Отсутствие подтверждающих документов | Требовать чек при каждой покупке |

| Просрочка сдачи отчета | Сдавать отчет в течение 3 рабочих дней |

| Несоответствие сумм | Проверять расчеты перед сдачей |

Порядок утверждения отчета

- Проверка бухгалтерией представленных документов

- Сверка сумм и соответствия назначению

- Подписание отчета главным бухгалтером

- Утверждение отчета руководителем

- Оприходование в учете

Сроки сдачи авансового отчета

| Ситуация | Срок |

| После возвращения из командировки | 3 рабочих дня |

| После использования аванса | Не позднее 3 дней после истечения срока |

| При увольнении сотрудника | До дня увольнения |

Особенности для командировочных расходов

- Обязательное приложение командировочного удостоверения

- Нормирование суточных расходов

- Особый порядок учета проездных документов

- Необходимость подтверждения сроков командировки

Важная информация

С 2023 года организации обязаны хранить электронные копии кассовых чеков в течение 5 лет. При отсутствии подтверждающих документов сумма неучтенного аванса может быть удержана из заработной платы сотрудника по распоряжению руководителя. Для иностранных поездок требуется дополнительное подтверждение обмена валюты.