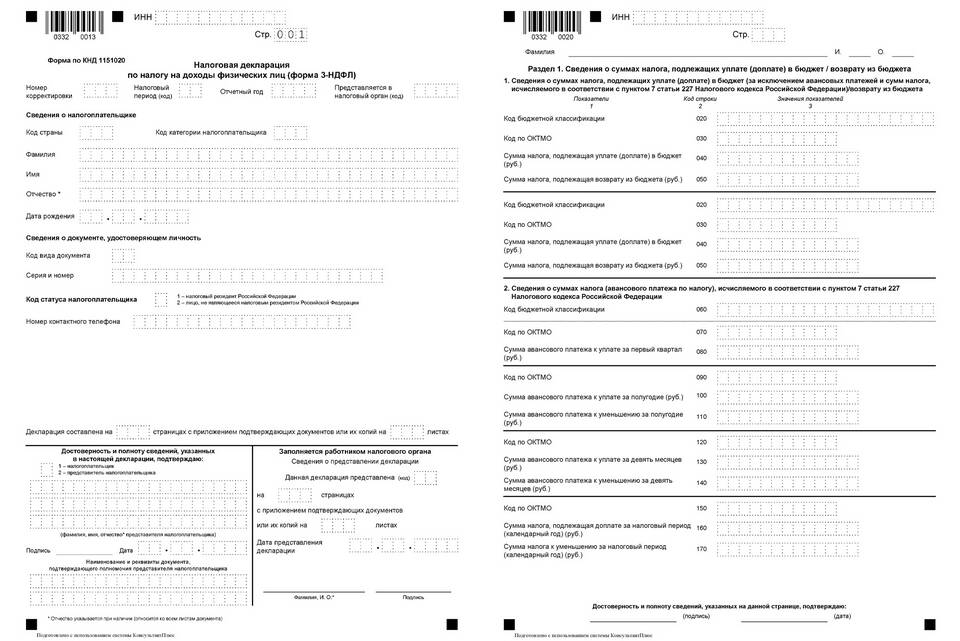

Самозанятые граждане обязаны правильно отражать свои доходы в налоговой отчетности. Рассмотрим особенности заполнения декларации при работе на специальном налоговом режиме.

Содержание

Общие правила отражения доходов

| Тип дохода | Код дохода | Где указывать |

| От физлиц | 13 | Приложение 1, раздел 3 |

| От юрлиц и ИП | 20 | Приложение 1, раздел 3 |

| Авансовые платежи | 13/20 | С учетом даты получения |

Пошаговая инструкция заполнения 3-НДФЛ

Подготовка данных

- Соберите все чеки, сформированные в приложении "Мой налог"

- Проверьте выписки по банковскому счету (если использовался)

- Рассчитайте общую сумму доходов за отчетный период

Заполнение декларации

- Укажите ИНН и персональные данные

- Выберите код налогового периода (34 - годовая)

- В разделе "Доходы" укажите сумму всех поступлений

- В поле "Код дохода" введите 13 или 20

- Отметьте ставку налога (4% или 6%)

Особенности для самозанятых

| Ситуация | Как отразить |

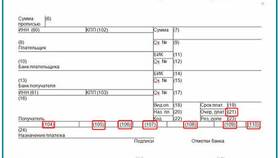

| Налог уже уплачен через приложение | Указать в разделе "Уплаченные авансовые платежи" |

| Совмещение с другими доходами | Заполнить отдельные листы для каждого вида деятельности |

| Нулевая декларация | Подавать не требуется при отсутствии доходов |

Подача декларации

- Через личный кабинет на сайте ФНС

- В мобильном приложении "Налоги ФЛ"

- Лично в налоговой инспекции

- Через МФЦ (не во всех регионах)

Сроки подачи

- Ежегодно до 30 апреля следующего года

- При прекращении деятельности - в течение месяца

- При совмещении с НДФЛ - по общим правилам

Проверка правильности заполнения

| Что проверить | Где найти |

| Суммы доходов | В отчете из приложения "Мой налог" |

| Коды видов деятельности | Справочник кодов ФНС |

| Уплаченные налоги | В истории платежей приложения |

Грамотное отражение доходов от самозанятости в налоговой декларации обеспечивает соблюдение законодательства и минимизирует риски проверок.