- Своевременность отражения в учете

- Документальное подтверждение

- Соответствие нормативным требованиям

- Правильная классификация расходов

| Документ | Назначение |

| Акт оказанных услуг | Подтверждение факта выполнения работ |

| Договор | Определение условий оказания услуг |

| Счет-фактура | Основание для налогового учета НДС |

| Платежные документы | Подтверждение оплаты услуг |

- Проверка соответствия услуг условиям договора

- Оформление акта приемки-сдачи услуг

- Проверка первичных документов на соответствие требованиям

- Определение периода учета расходов

| Операция | Проводка |

| Принятие услуг к учету | Дт 20 (26, 44) Кт 60 |

| Учет НДС | Дт 19 Кт 60 |

| Принятие НДС к вычету | Дт 68 Кт 19 |

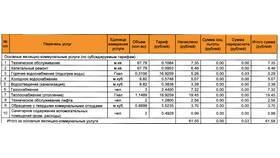

- Коммунальные услуги: учет по показаниям счетчиков

- Консультационные услуги: акт с описанием результата

- Арендные платежи: равномерное распределение по периодам

- IT-услуги: техническое задание как приложение к акту

| Критерий | Требование |

| Документальное подтверждение | Наличие полного комплекта документов |

| Экономическая обоснованность | Связь с производственной деятельностью |

| Своевременность | Отражение в учете в том же периоде |

Налоговые аспекты учета услуг

- Услуги должны быть экономически обоснованы

- Расходы должны быть документально подтверждены

- НДС принимается к вычету при наличии счета-фактуры

- Учетный период определяется датой подписания акта

Грамотный учет услуг требует внимательного отношения к оформлению первичных документов и соблюдения принципов бухгалтерского и налогового учета. Правильно организованный процесс учета услуг минимизирует риски претензий со стороны контролирующих органов.