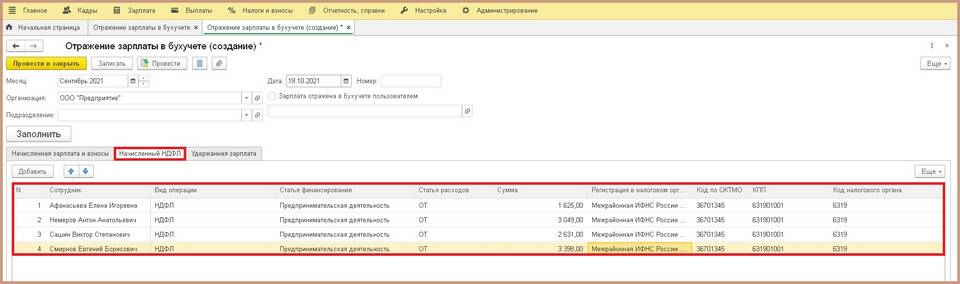

Учет налога на доходы физических лиц (НДФЛ) является обязательной частью бухгалтерских операций организации. Рассмотрим правильное отражение НДФЛ в бухгалтерском и налоговом учете.

Содержание

Основные проводки по НДФЛ

| Операция | Дебет | Кредит |

| Начисление НДФЛ с зарплаты | 70 | 68.01 |

| Удержание НДФЛ | 70 | 51 (50) |

| Перечисление в бюджет | 68.01 | 51 |

| Начисление с дивидендов | 84 (75) | 68.01 |

Порядок отражения операций

Начисление заработной платы

- Начислите сумму заработной платы (Дт 20, 26, 44 - Кт 70)

- Рассчитайте НДФЛ по установленной ставке

- Отразите налог (Дт 70 - Кт 68.01)

Выплата зарплаты

- Удержите НДФЛ из суммы начислений

- Перечислите зарплату за вычетом налога (Дт 70 - Кт 51)

- Зафиксируйте выплату в учете

Сроки перечисления НДФЛ

| Тип дохода | Срок уплаты |

| Заработная плата | Не позднее следующего дня после выплаты |

| Больничные, отпускные | Последний день месяца выплаты |

| Дивиденды | В течение месяца после выплаты |

Особенности учета

Налоговые вычеты

- Стандартные (на детей)

- Имущественные

- Социальные

- Профессиональные

Проводки при вычетах

- Рассчитайте налогооблагаемую базу с учетом вычета

- Начислите НДФЛ с уменьшенной суммы

- Отразите в учете обычным образом

Контроль правильности учета

- Сверка с данными в форме 6-НДФЛ

- Проверка соответствия проводок первичным документам

- Контроль сроков перечисления в бюджет

- Анализ оборотов по счету 68.01

Ошибки и их исправление

| Ошибка | Способ исправления |

| Неверная сумма | Сторнировочная проводка и новое начисление |

| Просрочка уплаты | Доначисление пени |

| Неправильный счет | Исправительная проводка |

Грамотное отражение НДФЛ в бухгалтерском учете позволяет организации избежать штрафных санкций и претензий со стороны налоговых органов.