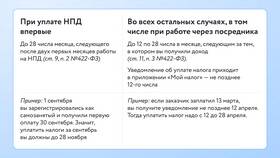

Налоги представляют собой обязательные платежи, которые принципиально отличаются от других видов финансовых обязательств. Эти отличия проявляются в их природе, назначении и правовых основаниях.

Содержание

Ключевые отличия налогов

| Критерий | Налоги | Другие платежи |

| Правовая основа | Устанавливаются законом | Определяются договором или решением |

| Цель взимания | Финансирование государственных функций | Компенсация конкретных услуг или товаров |

| Обязательность | Безвозмездность и принудительность | Добровольность или условная обязательность |

Основные отличительные признаки налогов

Императивность

Налоги взимаются независимо от желания плательщика на основании закона

Безвозмездность

Плательщик не получает конкретного встречного предоставления

Публичность

Средства направляются на общегосударственные нужды

Регулярность

Налоги уплачиваются систематически при наличии объекта обложения

Сравнение с другими видами платежей

Отличие от сборов

- Сборы взимаются за конкретные юридически значимые действия

- Носят разовый характер

- Предполагают встречное предоставление

Отличие от пошлин

- Пошлины платятся за государственные услуги

- Размер соответствует затратам на услугу

- Носит компенсационный характер

Отличие от страховых взносов

| Параметр | Налоги | Страховые взносы |

| Назначение | Общегосударственные нужды | Формирование социальных фондов |

| Связь с выплатами | Нет | Есть (пенсии, пособия) |

Особенности налоговой системы

- Всеобщность - охватывают всех субъектов

- Стабильность - действуют длительное время

- Дифференцированность - учитывают платежеспособность

- Законность - устанавливаются законодательно

Налоги занимают особое место в системе финансовых отношений, отличаясь от других платежей своей обязательностью, безвозмездностью и общегосударственным значением. Эти особенности делают их основным источником формирования бюджета.