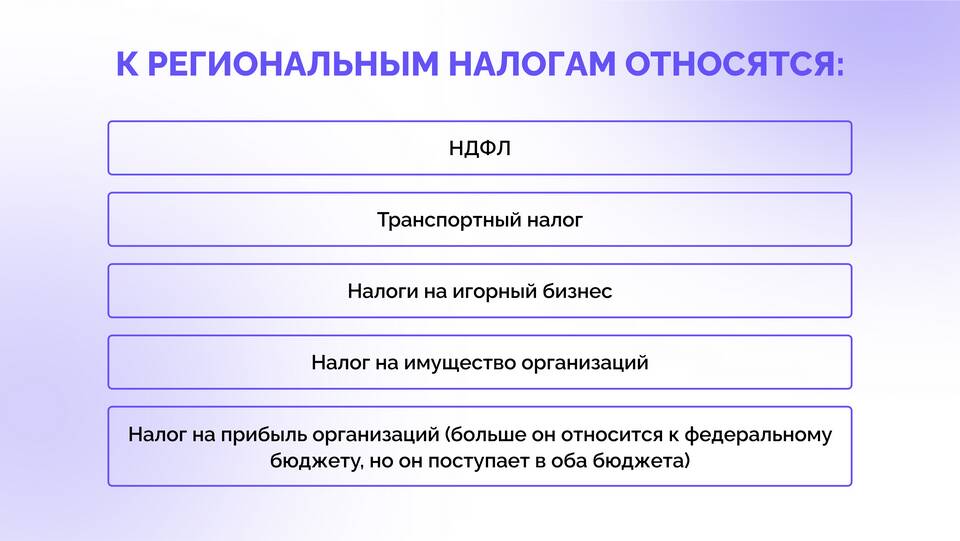

Транспортный налог относится к категории региональных налогов в соответствии с налоговой системой Российской Федерации. Рассмотрим правовые и практические основания такого распределения.

Содержание

Законодательные основания

Налоговый кодекс РФ

- Статья 14 НК РФ относит транспортный налог к региональным

- Глава 28 НК РФ регулирует основные положения налога

- Субъекты РФ вправе устанавливать отдельные элементы налогообложения

Причины отнесения к региональным налогам

| Причина | Обоснование |

| Различия в транспортной инфраструктуре | Неравномерная нагрузка на дорожные сети регионов |

| Разный уровень доходов населения | Необходимость учета региональной специфики |

Полномочия региональных властей

- Установление налоговой ставки в пределах федеральных норм

- Определение порядка и сроков уплаты налога

- Введение дополнительных льгот для отдельных категорий

Как формируются ставки по регионам

- Федеральное законодательство устанавливает базовые ставки

- Региональные власти могут изменять ставки в пределах 10-кратного размера

- Учитывается экономическое развитие территории

Сравнение ставок в разных регионах

| Регион | Ставка для легковых авто (руб/л.с.) |

| Москва | 12-75 |

| Санкт-Петербург | 24-150 |

| Республика Крым | 5-25 |

На что расходуются средства

- Содержание и ремонт дорожной сети

- Развитие транспортной инфраструктуры

- Обеспечение безопасности дорожного движения

Преимущества регионального налога

- Учет местных особенностей и потребностей

- Гибкость в установлении льготных категорий

- Возможность оперативно реагировать на изменения

Отнесение транспортного налога к региональным позволяет учитывать особенности территорий и обеспечивать целевое использование средств на развитие транспортной инфраструктуры каждого субъекта РФ.